Definition:

การประเมินการปล่อย และการดูดกลับก๊าซเรือนกระจกที่เกิดจากกิจกรรมต่าง ๆ ทั้งทางตรงและทางอ้อม โดยแสดงปริมาณการปล่อยในหน่วยปริมาณเทียบเท่ากับการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2)

รายงานปริมาณ ต่อปี (Ton CO2 e / ปี) ซี่งเป็นรอบ 12 เดือน

ซึ่งมีความแตกต่างจาก Carbon Footprint of Product (CFP) ที่เกี่ยวข้องตลอดวัฏจักรชีวิตของแต่ละผลิตภัณฑ์ โดยรายงานเป็นปริมาณต่อหน่วยผลิตภัณฑ์ KgCO2 e/ Ton, gCO2 e / Piece, g CO2 e/ m3 โดยหน่วยสามารถเปลี่ยนแปลงได้ไม่เหมือนกับการรายงาน CFO

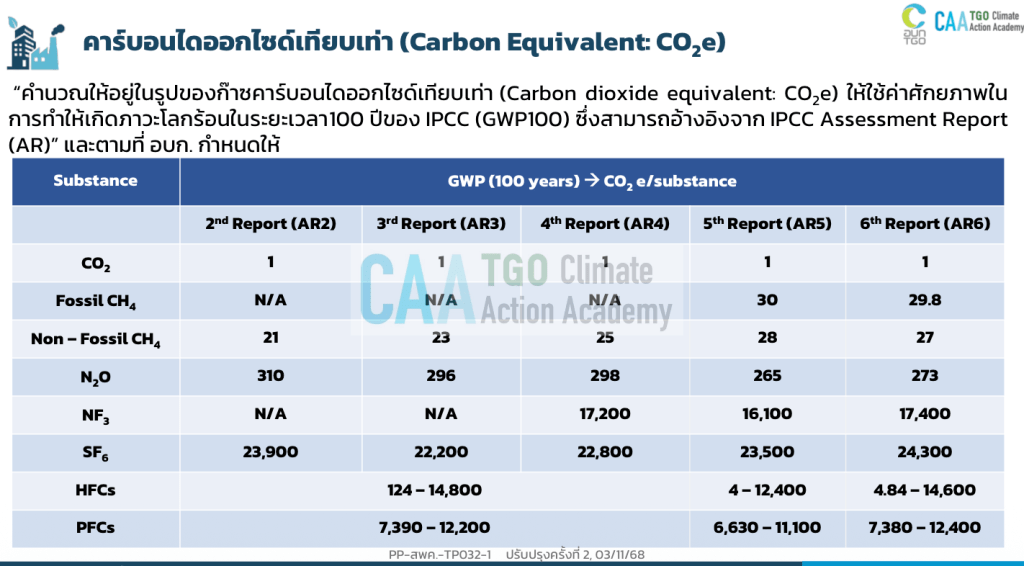

Green House Gas (GHGs)

ชนิดของก๊าซเรือนกระจกที่ต้องรายงาน ตามที่ควบคุมภายใต้พิธีสารเกียวโต ได้แก่ ก๊าซ 7 ชนิดได้แก่

- Carbon dioxide (CO2)

- Methane (CH4)

- Nitrous oxide (N2O)

- Hydrofluorocarbons (HFCs)

- Perfluorocarbns (PFCs)

- Sulphur hexafluoride (SF6)

- Nitrogen trifluoride (NF3)

ก๊าซอื่นๆ ที่เรียกได้ว่าเป็น Green House Gas ตัวอย่งเช่น

- Trifluoromethyl sulphur pentafluoride (SF5CF3)

- Halogenated ethers (e.g. C4F9OC2H5, CHF2OCF2OC2F4OCHF2, CHF2OCF2OCHF2(

- Other halocarbons (e.g. CFF3I, CH2Br2, CHCl3, CH3Cl, CH2Cl2)

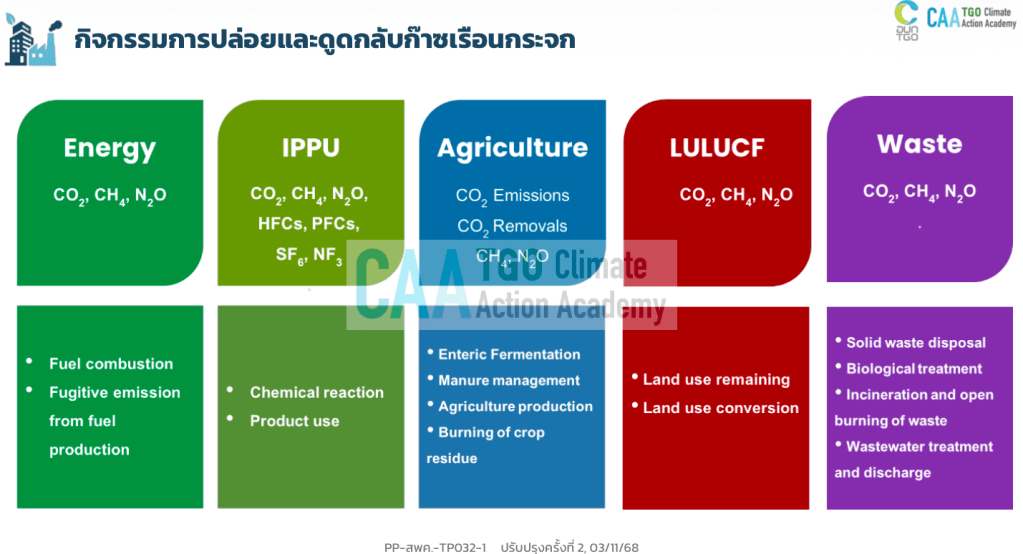

How to categorize the GHG emissions activities

Direct Emission: การจำแนกนั้นพิจารณาโดยดูจากการเป็นเจ้าของ หรือการควบคุมกิจกรรมนั้นๆ หรือการกระทำนั้น ๆ

Indirect Emission: กิจกรรมอื่นๆ ที่เกี่ยวข้องในห่วงโซ่อุปทาน ทั้งต้นทางและปลายทาง

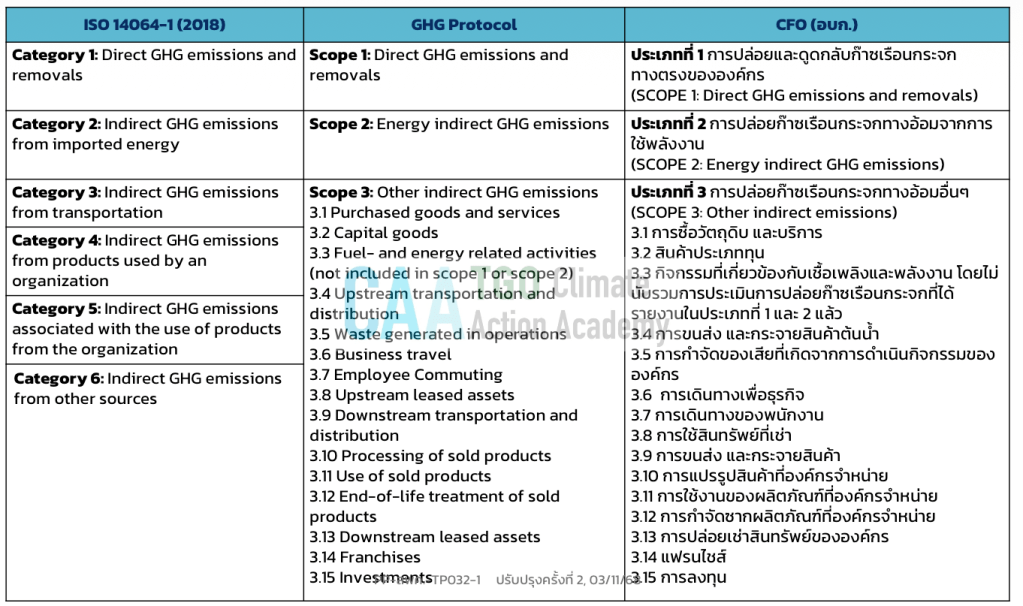

นอกจากนี้การแบ่งประเภทการปล่อยก๊าซเรือนกระจกนั้น สามารถจำแนกตามข้อกำหนด หรือมาตรฐานได้แตกต่างกัน แต่มีหลัก ๆ อยู่ 3 ข้อกำหนด ได้แก่

- ISO 14064-1 (2018)

- GHG Protocol

- CFO โดย อบก.

ซึ่งมีรายละเอียดการจำแนกการปล่อยก๊าซ ดังแสดงในตาราง

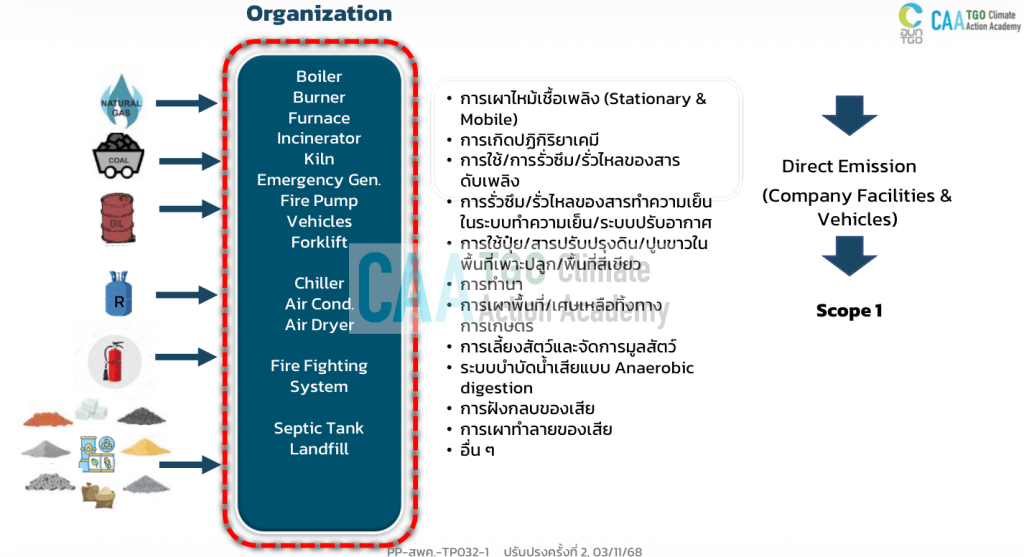

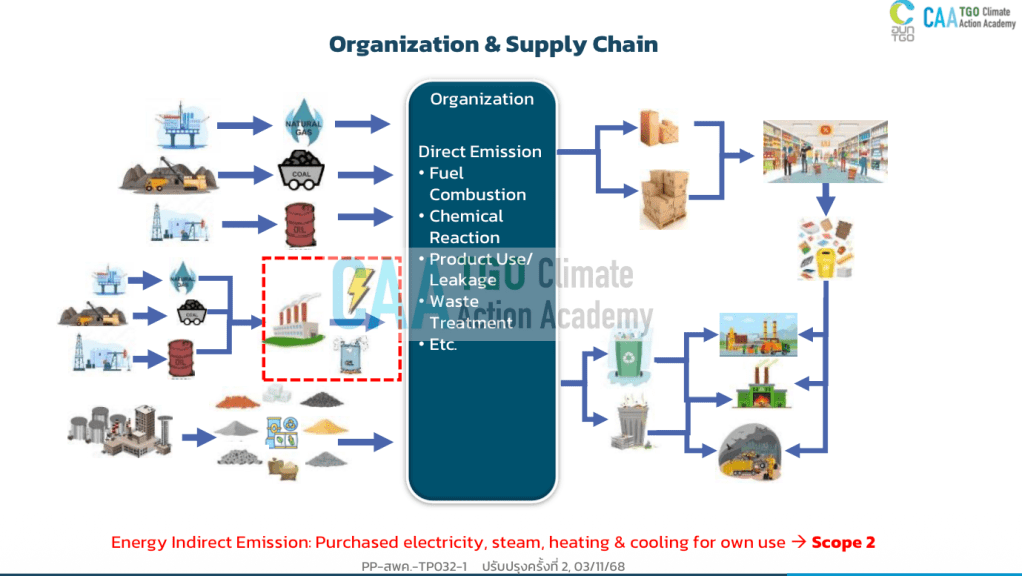

Scope 1: Direct emissions activity ทำการพิจารณาจาก ต้นกำเนิดของแหล่งกำเนิดก๊าซ โดยจะเป็น company facility and company vehicles. ซึ่งจะพิจารณาจากความเป็นเจ้าของ หรือควบคุมโดยบริษัท ตัวอย่างเช่น

- Fuel combustion or burining

- Fuel on road vehicle/ off-road vehicle

- Chemical reaction

- การรั่วไหลของ green house gas

Scope 2: Indirect emission: purchase electricity, steam, heating and cooling for own use.

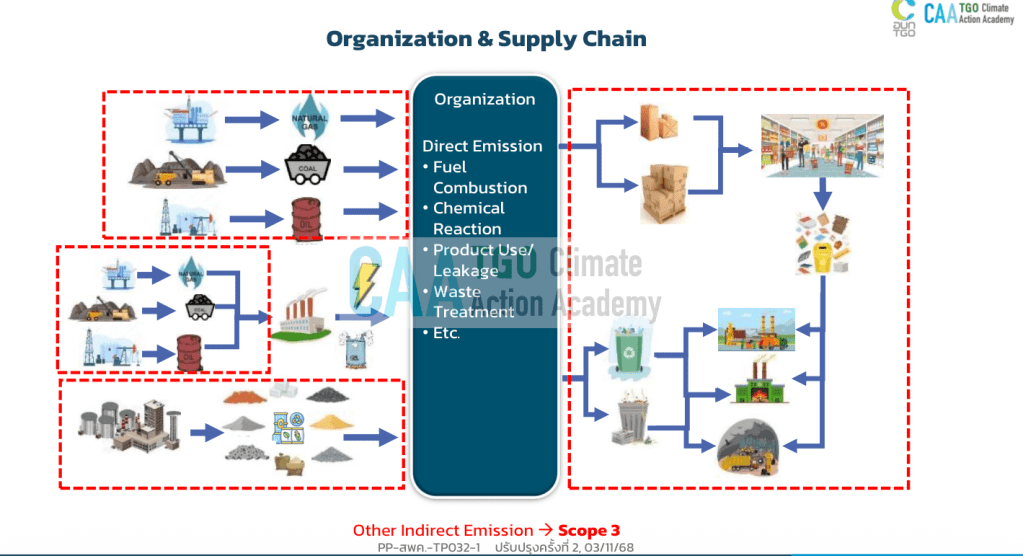

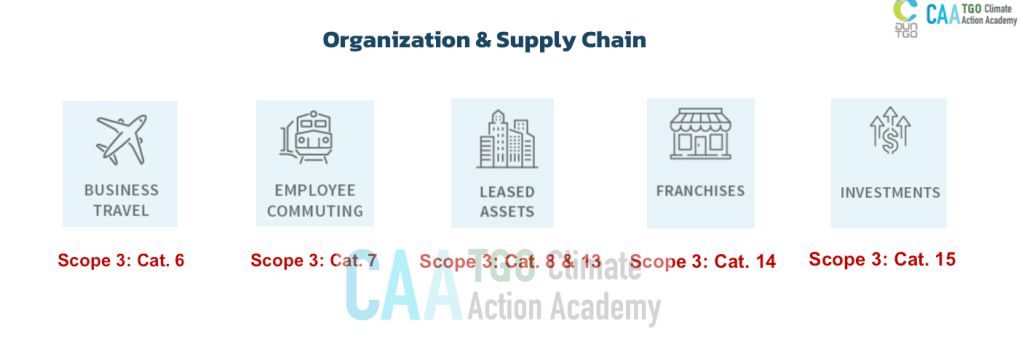

Scope 3: Other Indirect emission

หลักการพื้นฐานในการประเมินและการรายงานคาร์บอนฟุตพริ้นท์ขององค์กร

GHG accounting and reporting shall be based on the following principles;

- ความตรงประเด็น (Relevance)

- ความครบถ้วยสมบูรณ์ (Completeness)

- ความไม่ขัดแย้งกัน (Consistency)

- ความถูกต้อง (Accuracy)

- ความโปร่งใส (Transparency)

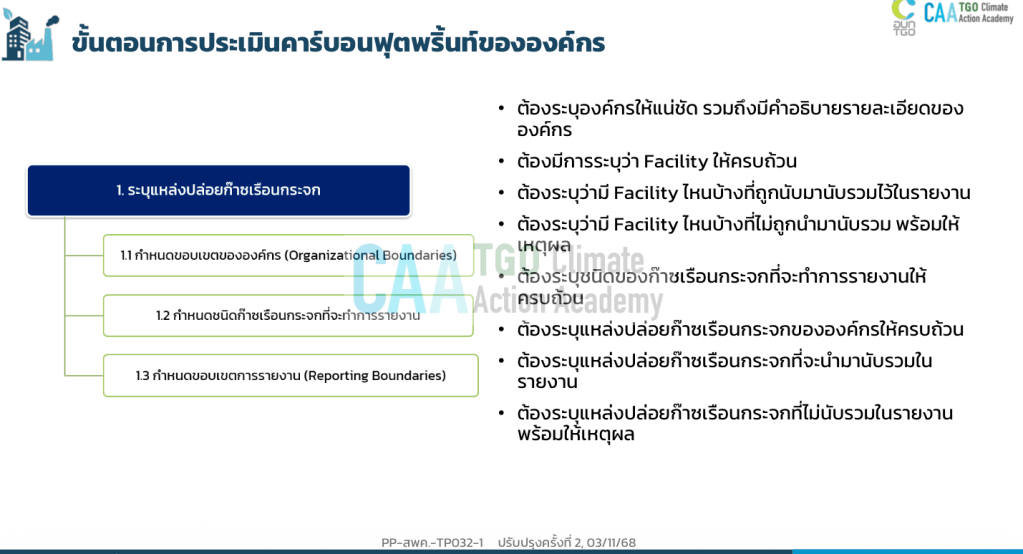

ขั้นตอนการประเมินคาร์บอนฟุตพริ้นท์ขององค์กร

- ระบุแหล่งปล่อยก๊าซเรือนกระจก

- กำหนดแนวทางในการคำนวณ หรือ ประเมิน

- เก็บรวบรวมข้อมูลและเลือก emission factor

- ทำการคำนวณการปล่อยก๊าซเรือนกระจก

- รวบรวมและแสดงผลในระดับองค์กร

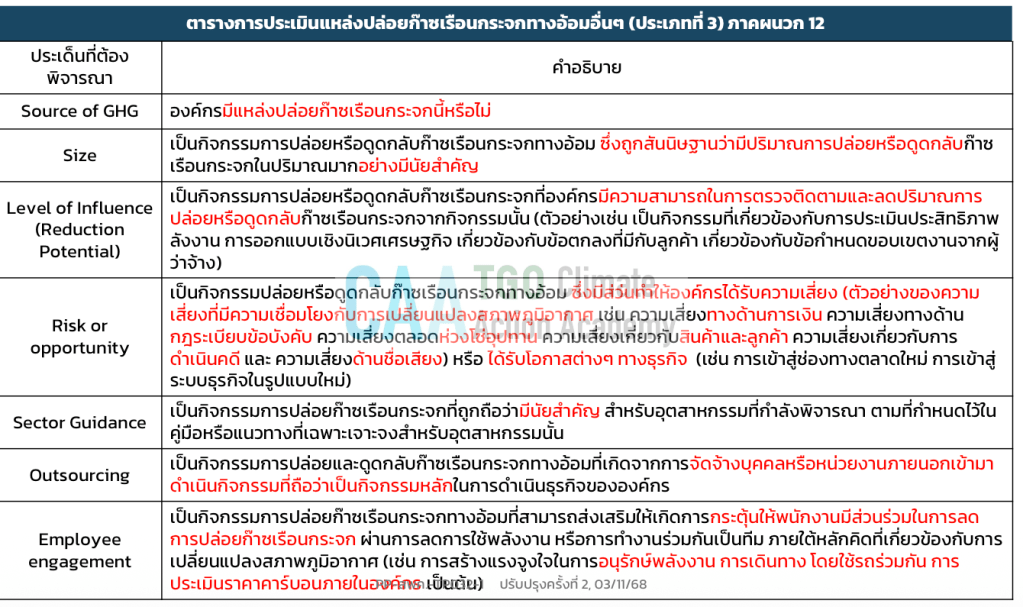

แนวทางการประเมินสามารถใช้ตารางการประเมินแหล่งปล่อยก๊าซเรือนกระจกทางอ้อม (ประเภทที่ 3)

อาศัยการประเมินโดยพิจารณาตามประเด็นที่ต้องพิจารณา ดังแสดงในตาราง

โดยจะมีรายละเอียดอีกมากมายในการคำนวนและจัดทำรายงานเพื่อพิจารณาอนุมัติ โดยสามารถศึกษาเพิ่มเติมได้ที่เว็ปไซด์ดังนี้

- TGO website

2. Facebook CCA or อปก

Leave a comment